相続について(2)

「相続税の計算」の方法のポイントを4つにまとめてみました。

ポイント①相続財産の課税価格を計算する。

そもそも、相続の基本ルールを知らなければ、準備もできません。相続税は相続財産(※7年以内に贈与された財産を含む)が対象になりますが「3,000万円+(600万円✕法定相続人の数)」以下の額には課税されません。この「遺産に係る基礎控除額」や「相続手続き」(上図参照)のような相続に関する基本的な知識はきちんとおさえておく必要があります。

純資産価格に、加算の対象となる暦年課税にかかる贈与財産の価格(※1)が、各人の課税価格となります。

- (1)相続または遺贈によって取得した財産の価額

- (2) みなし相続または、みなし遺言によって取得した財産の価額(生命保険金、死亡退職金)

- ただし、生命保険金と死亡退職金は全額非課税になるのではなく、「500万円✕法定相続人数」の分が非課税財産となります。

- (3)非課税財産の価額

- (4)相続時精算課税適用財産の価格(※2)

- (5)債務および葬儀費用の額

※1...相続や遺贈で財産を取得した相続人等(相続や遺贈で財産を取得しなかった相続時精算課税を選択した受贈者については、相続時精算課税適用財産を相続等により取得したものとみなされます。)が、加算対象期間内(被相続人の相続開始日が令和8年12月31日以前の場合は、加算対象期間は相続開始前3年以内となります。)にその被相続人から暦年課税に係る贈与によって取得した財産の価額をいいます。

※2...相続時精算課税適用財産の贈与時の価額(令和6年1月1日以後の贈与により取得した相続時精算課税適用財産については、贈与を受けた年分ごとに、相続時精算課税適用財産の贈与時の価額の合計額から相続時精算課税に係る基礎控除額を控除した残額)を相続税の課税価格に算入します。

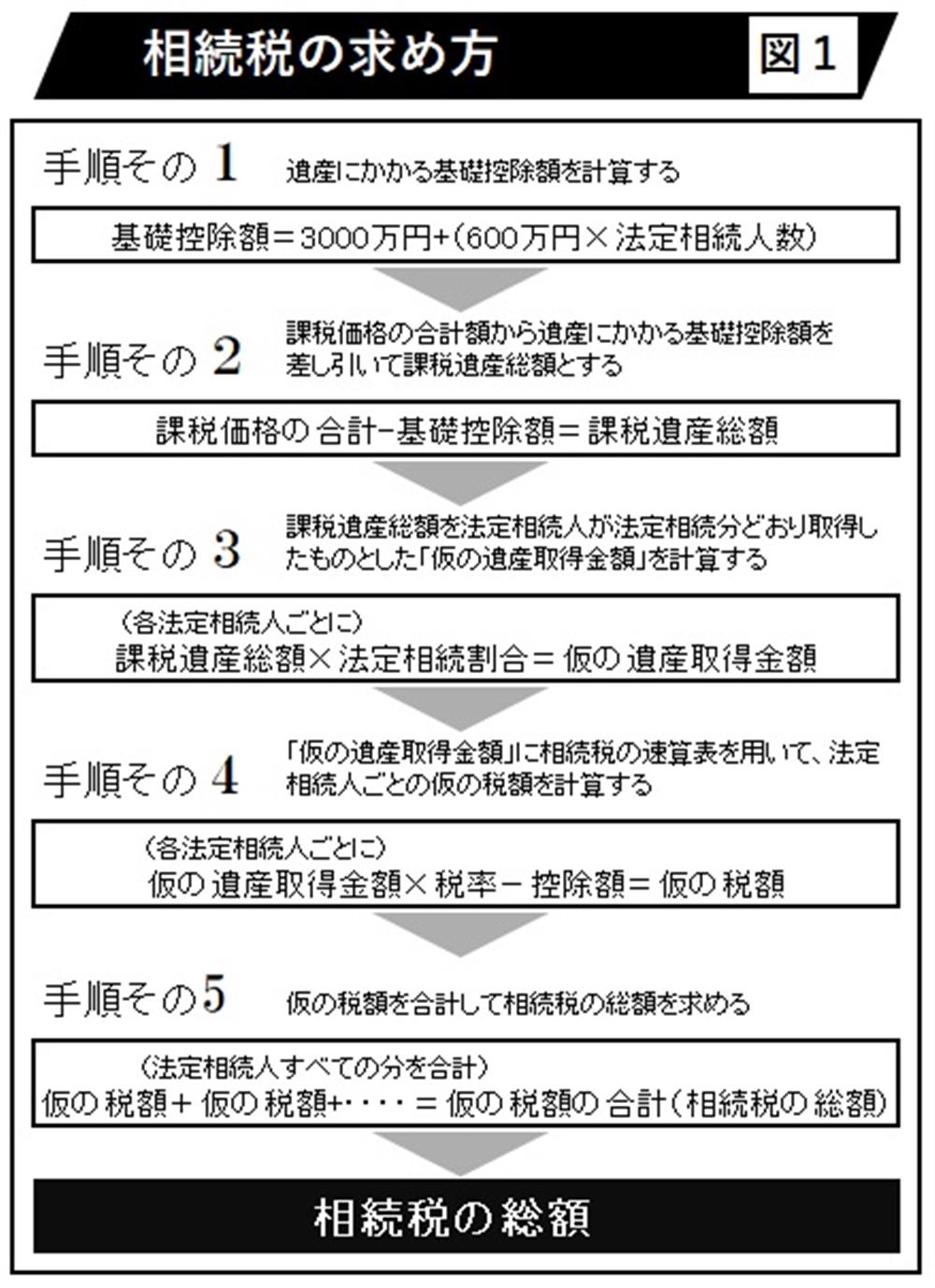

ポイント②相続財産全体に対してかかる相続税の総額を計算する。

<図1 相続税の総額の求め方>と<図2 相続税の速算表>の計算式にあてはめていくことで相続税の総額が導き出されます。但し、ここで算出する「相続税の総額」はあくまで仮の税額です。

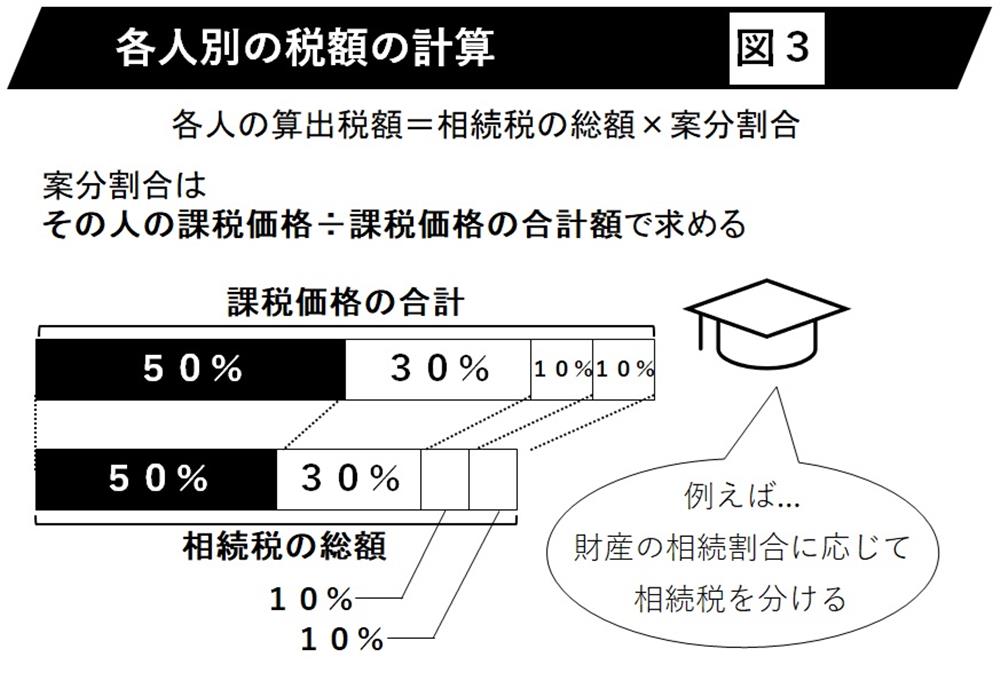

ポイント③仮の税額を案分し計算する

ポイント②で求めた相続税の総額を、それぞれの相続人が取得した財産の割合で案分します。<図3 各人別の税額の計算>参照

ポイント④各種総額控除額を差引き、納付すべき相続税を計算する

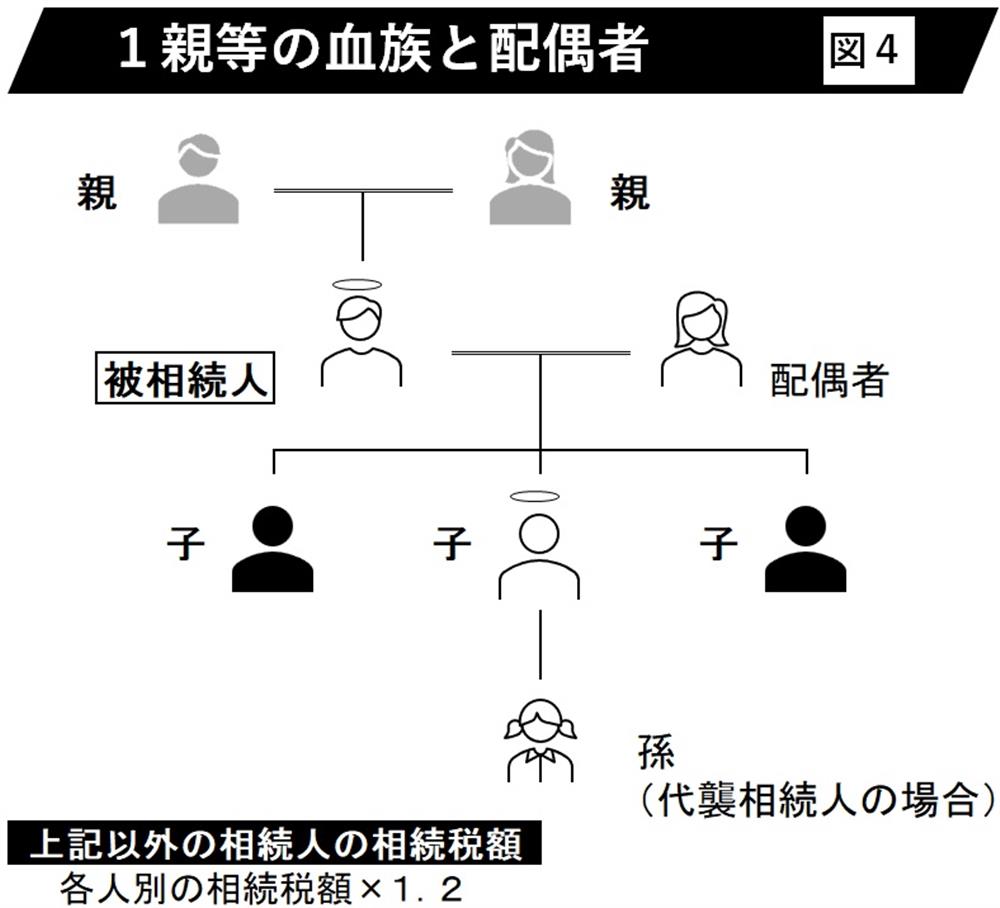

控除額を差し引く前にチェックしなければいけない項目に1親等の血族と配偶者以外の人が遺贈や相続を受けた場合、相続税額が2割加算されます。<図4参照>

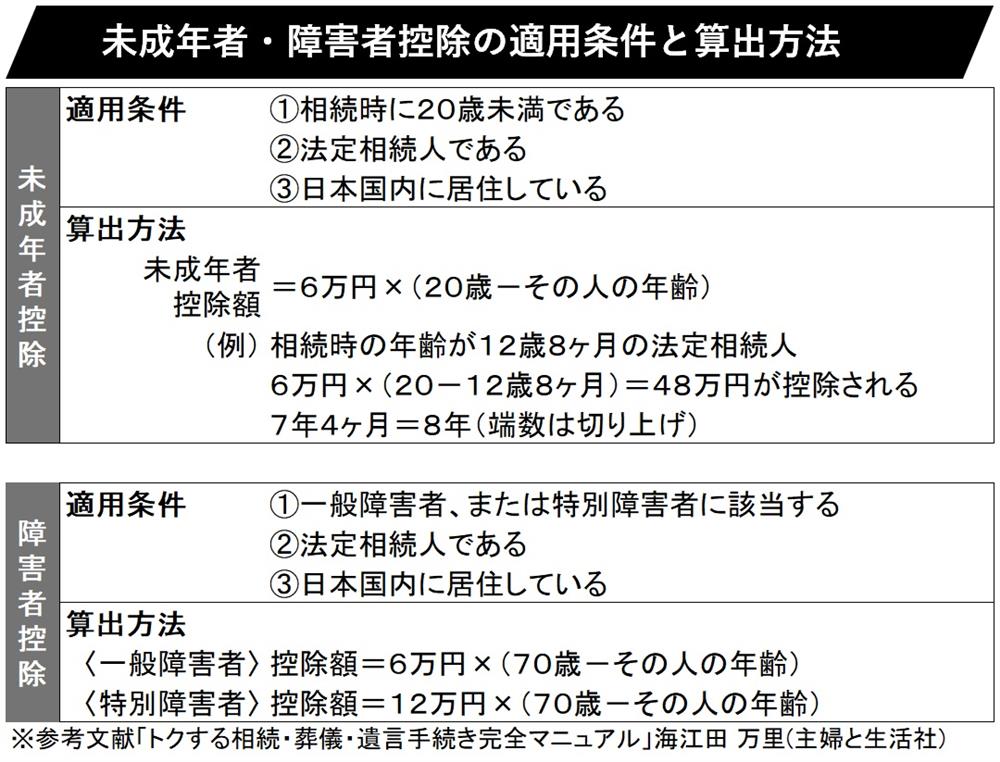

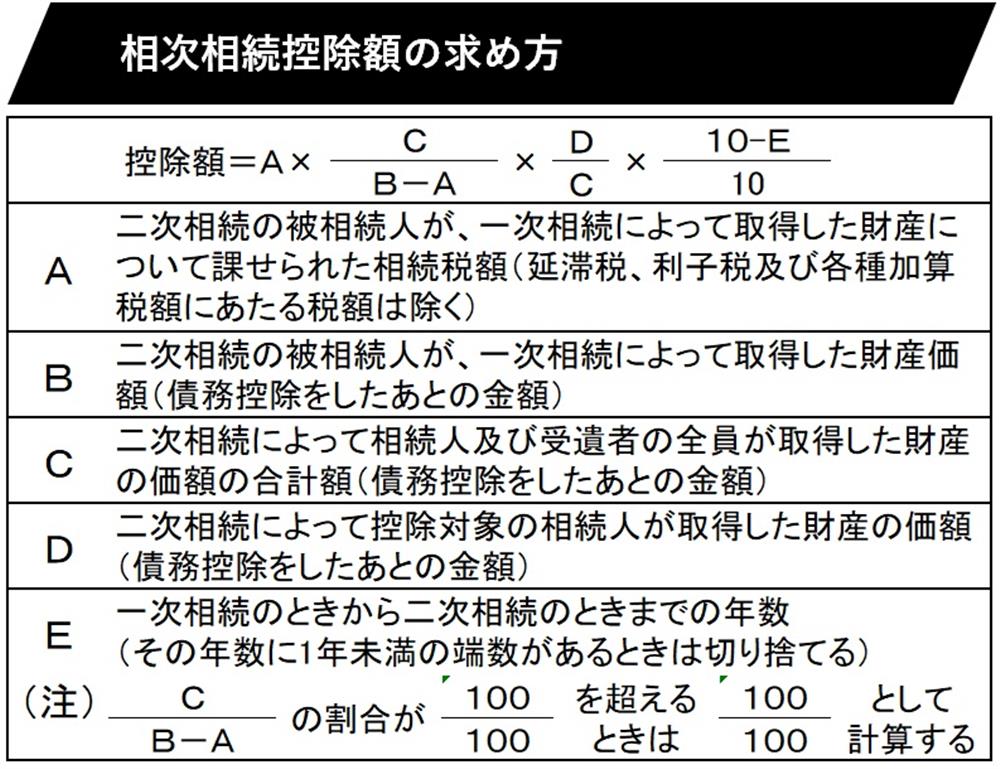

税額控除には<図5 6種類の税額控除>があります。控除する順番はAからFへという順番が決められています。Cの未成年者控除との障害者控除に限っては、控除しきれない額について、控除額を他の相続人に振り分けることができます。相続税の計算では「控除」という言葉が何度も出てきます。たとえば、この6種類の「税額控除」とは求められた「税額」から直接金額を差し引くことができる控除のことです。逆に、「基礎控除」や「生命保険金の非課税控除」などは、それぞれの税額を求める前の財産の価格から差し引く控除のことです。また、相続税の速算表にも別の控除があります。

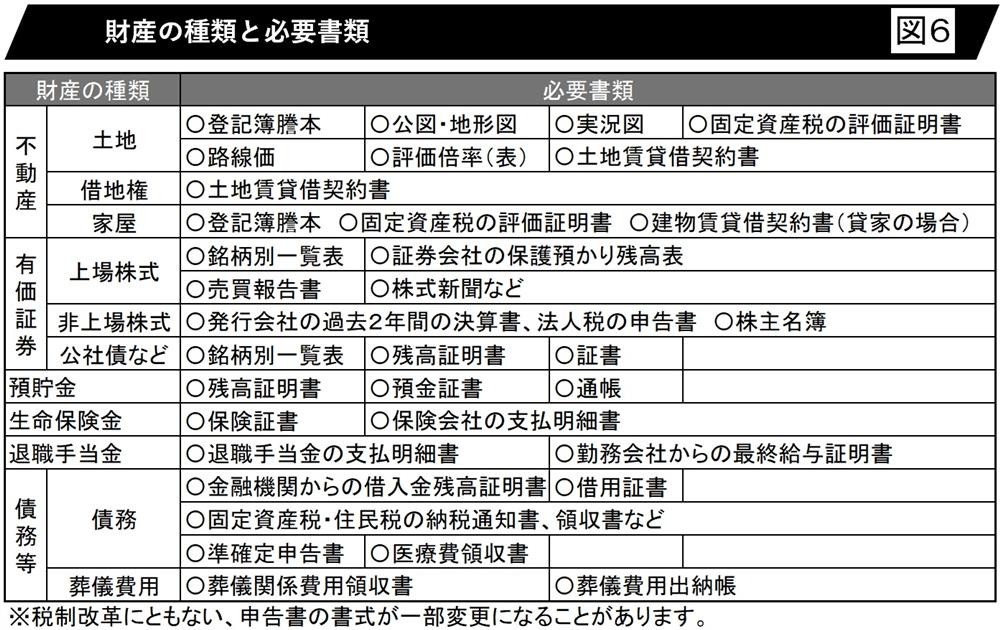

相続税の申告・納税期間は、相続が発生した日の翌日から10ヶ月以内です。延納、物納手続きをしない限りは申告期限内に納税しなくてはなりません。期限に遅れてしまうと延滞税が課せられたり、各種の特例、控除が利用できなくなる場合があります。10ヶ月は、一見長く思われますが実際の相続が始まってみると、多くの手続きを行われなければならず、あっという間に過ぎてしまいます。期限内に申告・納税をするためには、あらかじめ必要書類をそろえておくなど、事前の準備をしておきましょう<図6参照>。