通常の賃貸物件の建設と違い“建物だけに投資”するから節税効果が高い!

借地は御幸不動産が手配! テナント募集も賃料補償も御幸不動産が行います!

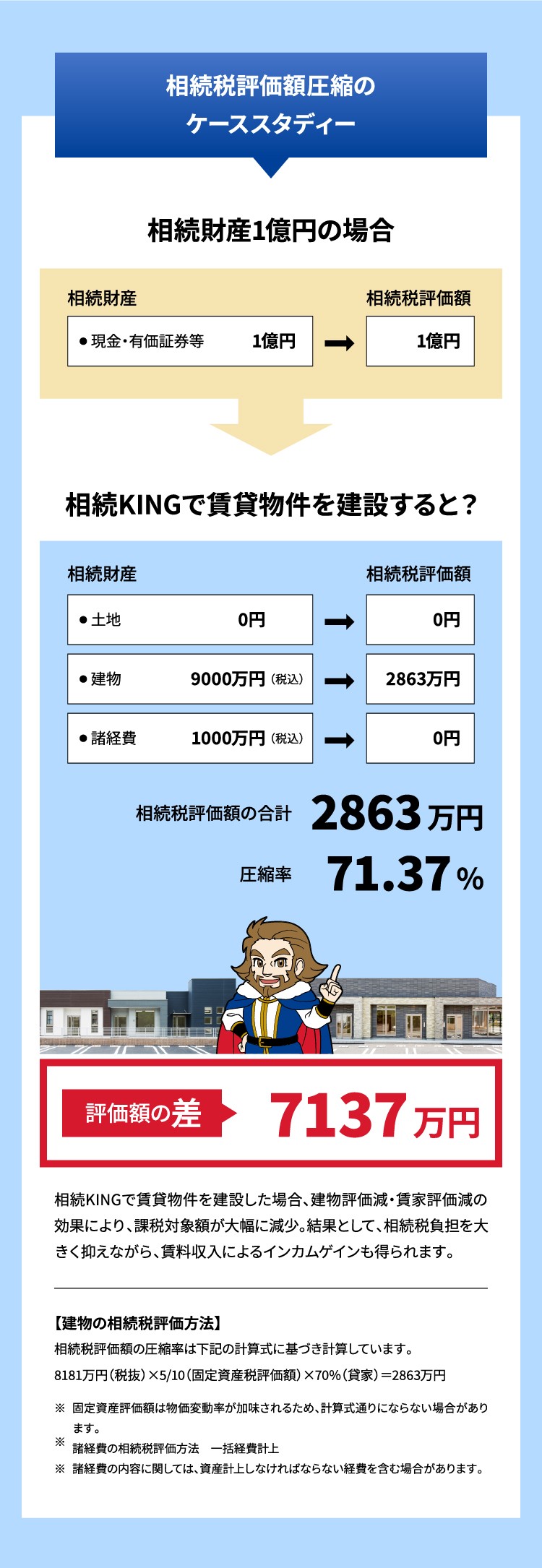

賃料収入を得ながら相続税評価額を大幅に圧縮できる新しい資産運用プログラム!

建物の評価減+貸家評価減を活かした

当社が借地をご用意し、お客様がその土地に事業用賃貸物件(店舗・事務所)を建設。土地を所有していなくても、建物の評価減および貸家評価減を活かした相続税対策が可能となる、これまでにない資産運用マネジメントのサービスです。

建物による節税効果を最大限に活かしながら、賃料収入も同時に得られるため「家族に負担を残さず資産を守りたい」という方に選ばれています。

土地を購入しないため、固定資産税・都市計画税が発生しません。

借地探しは、事業用賃貸物件の豊富な運用実績を誇る御幸不動産株式会社がすべて対応します。

土地購入資金は不要で、すべて建物へ資金を投資することで 節税効率を最大化。建物の評価減+賃家評価減により、相続税を大幅に軽減します。

事業用賃貸物件は、アパート・マンションと比較して建築コストが抑えられ、賃料の坪単価も高いため、高い収益性を確保 できます。

御幸不動産株式会社による一括借上契約で、空室時も安定した賃料収入を確保 できます。

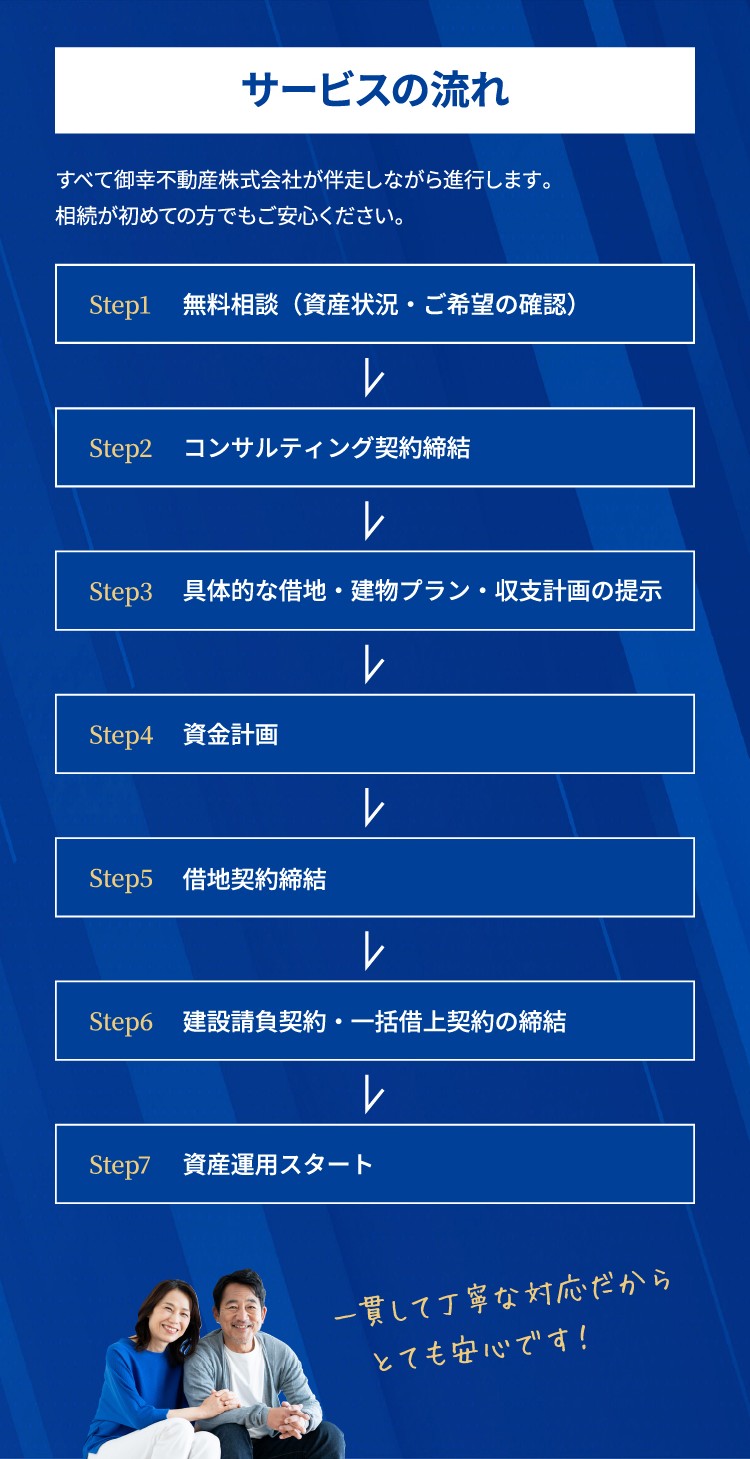

お客様の資産状況や相続に対するご希望を踏まえてプランニングいたします

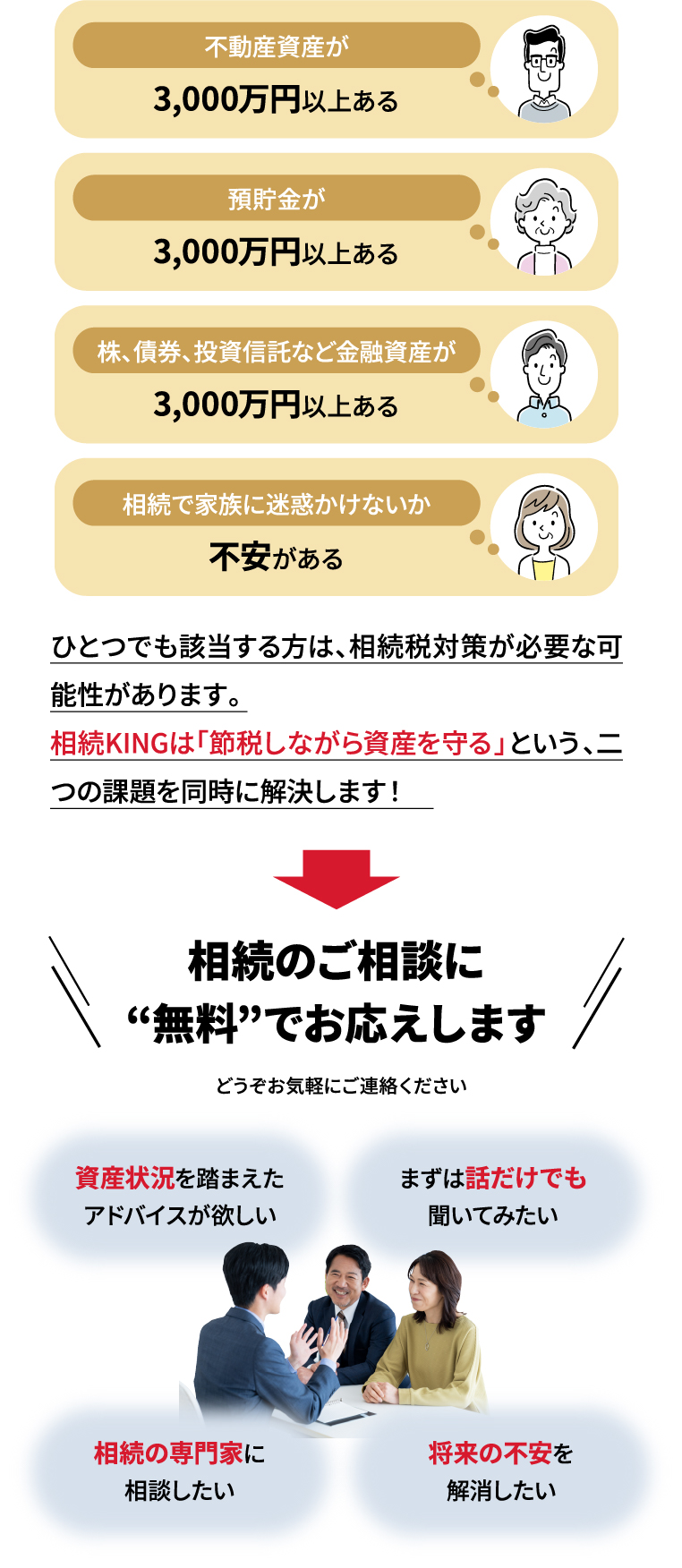

以下に1つでも該当する方は、相続税対策が必要な可能性があります。

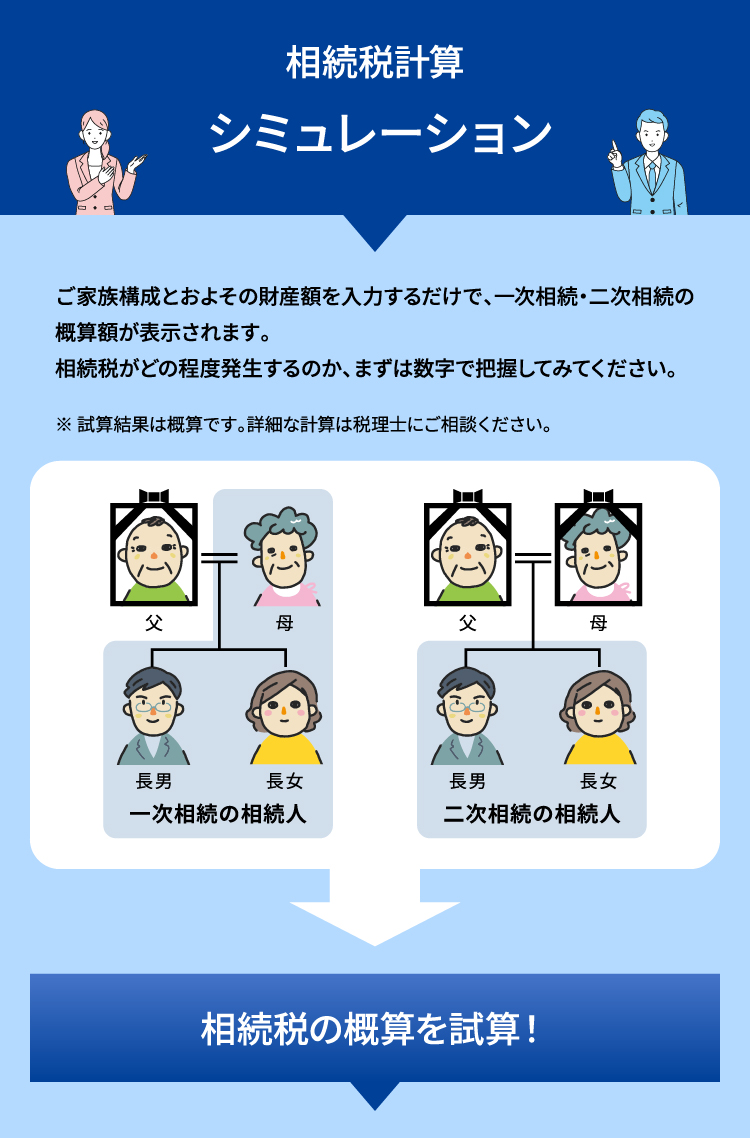

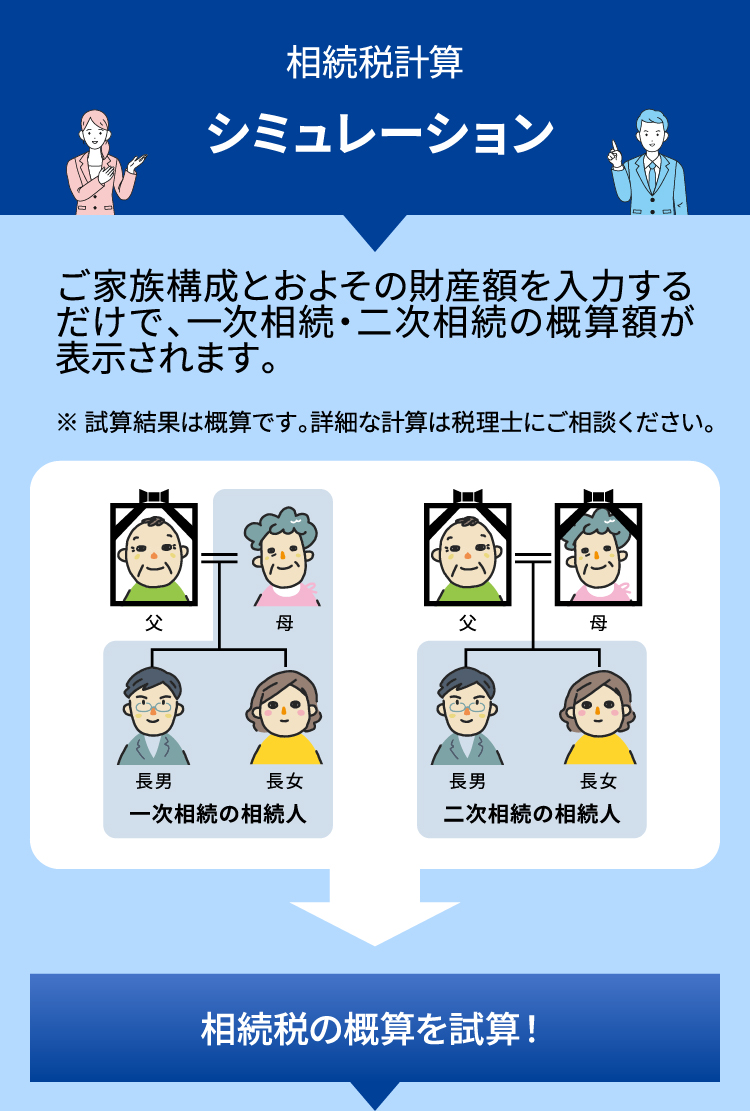

一次相続の計算

二次相続の計算

|

二次相続の計算 |

|

|

|

相続税合計

万円

遺産の総額とは預貯金や現金以外にも、不動産や株式、自動車や貴金属、美術品など財産価値があるものはすべて含まれます。これらの財産から、葬儀費用や借金などのマイナス費用を除いた後の財産を合計したものが遺産の総額です。

家族名義でも故人が管理していた場合、資金の出どころが故人の収入からであった場合は課税対象です(名義預金)。暦年贈与された財産で7年以内にされたものなどは課税対象になります。 遺産の総額を誤ると即申告漏れにつながる可能性があるので、素人判断せず税理士に確認するのがよいでしょう。

※ 2024年1月現在の法令を元にしています

配偶者は故人との婚姻届を市区町村役場に提出し、それが受理されている人が該当します。

生活を共にして婚姻届を提出していない場合は内縁関係となり法律上の配偶者として相続を認められませんのでご注意ください。また、離婚後の元配偶者も配偶者として遺産を相続することはできません。離婚するために家庭裁判所で調停中・離婚訴訟を係争中の間に配偶者が亡くなった場合は、離婚届が受理されていないことを前提に、その配偶者に相続権が発生します。

内縁関係で相続財産を受けたい場合や遺族年金を受給したい場合は要件を満たした上で手続きをする必要があるので弁護士などの専門家にご相談いただくのがよいでしょう。

※ 2024年1月現在の法令を元にしています

配偶者の遺産取得割合は、他の相続人の組み合わせによって異なります。法定相続分で相続すると、配偶者のみの場合は100%、配偶者と子どもの場合はそれぞれ2分の1、配偶者と直系尊属(親など)の場合は配偶者が3分の2、直系尊属が3分の1、配偶者と兄弟姉妹の場合は配偶者が4分の3、兄弟姉妹が4分の1となります。なお、配偶者の遺産取得割合を任意で変更することもできます。

※ 2024年1月現在の法令を元にしています

相続人には順位があります。故人の配偶者はどのような場合であっても法定相続人になりますが配偶者以外の法定相続人については子ども>親>きょうだいの順に相続順位が定められています。故人に子どもがいれば「子ども」を、故人に子どもがおらず親が存命の場合は「親」を、故人に子どももおらず親も死別しており、兄弟・姉妹がいる場合は「兄弟・姉妹」を選択してください。それぞれ計算式が変わるため正確に選択してください。

子どもがおらず孫がいる場合は孫が第1順位、親がおらず祖父母がいる場合などは祖父母が第2順位となりますので、それぞれ「子ども」「親」として扱い、選択してください。

※ 2024年1月現在の法令を元にしています

配偶者と「配偶者以外の相続人」の人数の合計を選択してください。

※ 2024年1月現在の法令を元にしています

配偶者が引き継いだ遺産の金額が自動で入力されます。もし生活費などでここから目減りする想定であれば修正してください。

※ 2024年1月現在の法令を元にしています

配偶者と「配偶者以外の相続人」の人数の合計を選択してください。

※ 2024年1月現在の法令を元にしています

可能です。弊社にて借地をご用意して、その借地上に賃貸物件を建設していただくことで、相続税対策が可能です。

「土地購入+賃貸物件の新築」 では、20年返済は難しく30年返済でもキャッシ ュフローが赤字に陥るケースがあります。 また、 土地購入費用を抑えるために、 賃貸物件に向かない立地・地形をご紹介されるケースもあります。

土地に多額の資金を投資する必要が無く、相続税圧縮効果の高い建物に資金を投資するこ とが出来ます。 また、 固定資産税・都市計画税もかかりません。

賃貸マンションと比較して、 建設コスト抑えて、賃貸料の坪単価は高く、減価償却も24年で短く、20年返済も可能です。キャッシュフローも確保できます。

事業用定期借地権にて30年を想定しています。 借地期間満了後は、 建物を解体して更地にして返還いたします。 また、貸主の承諾を得て再契約することも可能です。

金融機関からの借り入れは可能です。ただし、 借地の場合、土地に抵当権を設定することが出来ませんので、 資産状況等により金融機関からの融資が受けられない場合があ ります。

御幸不動産にて一括借上契約(30年)をいたしますので、万が一の空室の場合でも安定的な賃料収入を得られます。

御幸不動産に買主を見つけることを依頼することができます。 一定期間後、買主が見つからない場合、御幸不動産にて買い取ることも可能です。

相続・土地活用のライブラリ

学習コンテンツ

相続KINGでは、相続対策をお考えのオーナー様に向けて、以下のような独自に作成した情報を発信しています。

相続対策を「した人」と「しなかった人」で、家族の未来が大きく変わります。

不安を抱えたまま放置する必要はありません。まずは無料相談で、あなたの資産状況に最適な方法をご提案します。

お気軽にご相談ください。